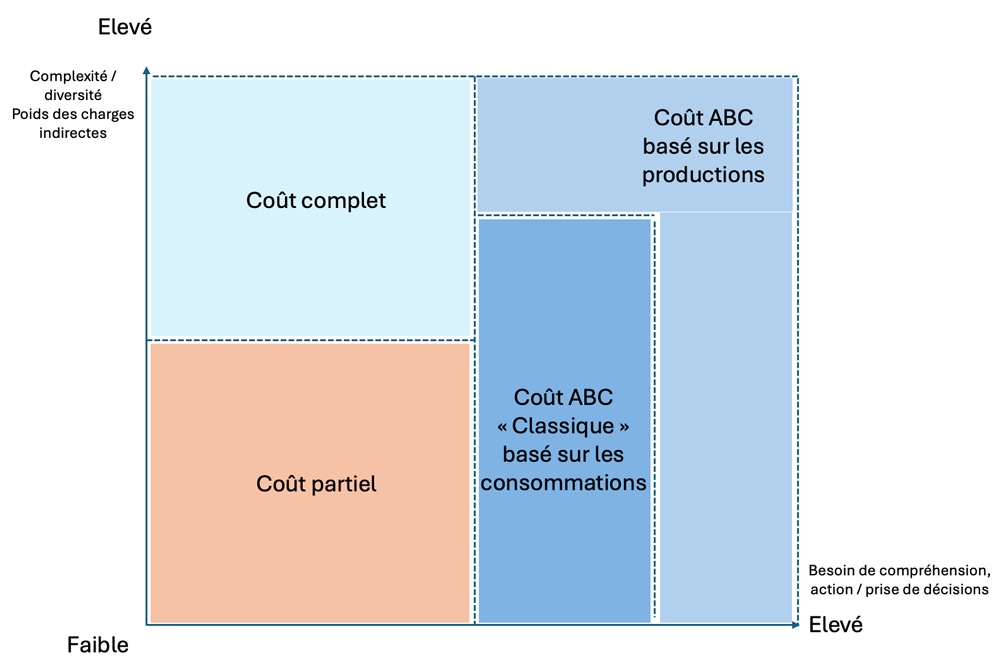

Choisir sa méthode de calcul de coût

Il existe de nombreuses méthodes de calcul de coût. Parmi les plus connues on peut citer : les coûts partiels, le coût complet, le coût ABC (Activity Based Costing), le TDABC (Time Driven ABC), les UVA, ou encore l’imputation rationnelle des charges.

Nous nous concentrerons sur les trois principales utilisées en France : les coûts partiels, le coût complet et le coût ABC que nous complèterons d’une variante de l’ABC proposée par Pierre MEVELLEC, dont la logique de construction a fortement inspiré l’approche proposée par Opteva.

En préambule, précisons la notion d’objet de coût : un objet de coût désigne tout élément dont on souhaite déterminer le coût de revient (produit, famille de produits, service, projet, agence, commande client…).

Commun à toutes les méthodologies, il constitue un élément structurant de la construction d’un modèle de coût.

1. Le coût partiel

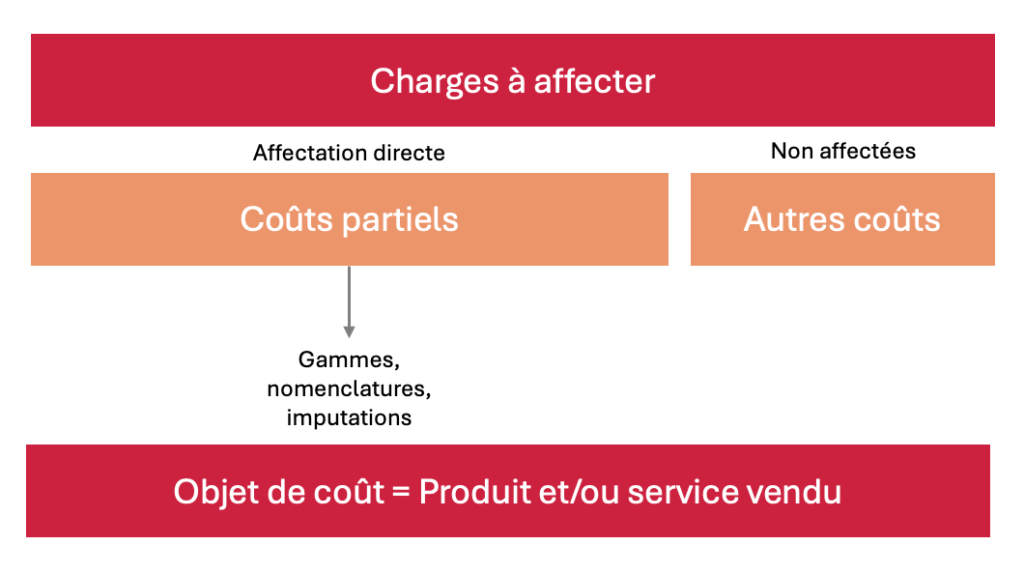

Cette approche ne traite qu’une partie des coûts par opposition au coût complet.

L’objectif est de proposer une vision réaliste des coûts directs, qu’ils soient fixes et variables.

Le résultat est une marge contributive qui doit couvrir le reste des charges non affectées.

Le système d’information est déterminant pour traiter l’affectation de ces coûts, soit :

- Il fournit un montant en comptabilité analytique, imputé directement sur l’objet de coût (ex. : une facture de prestation sur un projet)

- Il fournit un montant dans un système métier (ex. : montant des consommations matières par produit). Ce montant pourra être utilisé en l’état, au risque qu’il y ait un écart avec le système comptable, ou servir de clé de répartition du montant issu de la Comptabilité.

| Composantes du modèle | Description | Exemples |

|---|---|---|

| Coût partiel | Nature de charge ou type de coût affectable spécifiquement à un objet de coût. Il peut être fixe ou variable, i.e., qui varie ou pas en fonction du volume produit : unité, kg, heures… |

Coût d’achat (matières, prestations…) Coût variable de production (main d’œuvre…) Coût fixe de production (machines, licences…) |

| Objet de coût | Tout objet dont on veut calculer un coût de revient partiel | Produits, projets et/ou services vendus |

Composantes du système d’information mobilisées :

- Comptabilité analytique (centre de responsabilité, projet, unité de production…)

- Système de production : suivi des temps, ERP, gestion de production, gestion de projet

- Autres systèmes : achats

Avantages :

- Simplicité de mise en œuvre

- Pas de phénomène de subventionnement

- Base de simulation pour le seuil de rentabilité

Inconvénients :

- Vision partielle des coûts et des marges

- Seuls les coûts partiels sont considérés dans la production de valeur

- Ne permet pas une valorisation des stocks

- Peu ou pas de visibilité sur le coût des services

Adapté au contexte :

- Organisation simple, environnement industriel et gestion d’affaires

- Offre de produits et de services simple

- Prépondérance de coûts directs

2. Le coût complet

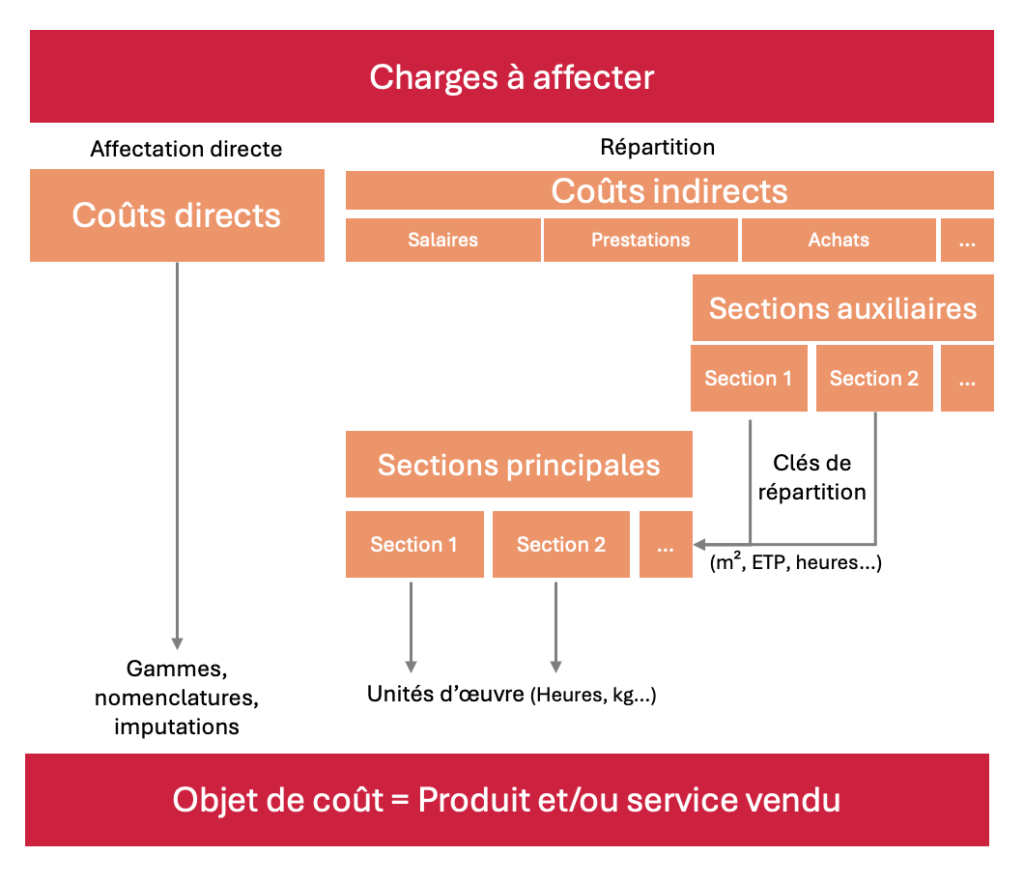

L’objectif consiste à affecter l’ensemble des charges aux objets de coût. Cela implique de traiter les coûts directs et indirects. On distingue les premiers, facilement imputables aux objets concernés, des charges indirectes dont l’affectation nécessite des clés de répartition.

Cette méthode découpe les charges indirectes selon une logique fonctionnelle (achats, logistique, commercial, production…) en les regroupant dans des centres d’analyse ou sections homogènes, puis les répartit sur les objets de coût via des unités d’œuvre.

| Composantes du modèle | Description | Exemples |

|---|---|---|

| Nature de charges ou natures analytiques | Regroupement des comptes comptables constituant les charges indirectes à affecter | Salaires, honoraires, prestations, externes, achats amortissements |

| Section auxiliaire | Découpage analytique de l’organisation correspondant à une fonction ou à un service qui n’intervient pas directement dans la fabrication / réalisation d’un produit ou d’un service. La section se déverse sur les sections principales en fonction d’une clé de répartition | Direction des achats, commerce, marketing, Direction des ressources humaines |

| Clé de répartition | Mesure utilisée pour répartir le coût des sections auxiliaires sur les sections principales | ETP, coûts d’achats, m², nb collaborateurs, nb postes de travail |

| Section principale | Découpage analytique de l’organisation correspondant à une fonction ou à un service qui intervient directement dans la fabrication / la réalisation d’un produit ou d’un service. Les coûts de la section sont affectés sur les objets de coût en fonction d’une unité d’œuvre |

Atelier d’usinage Plateau de téléprospection |

| Unité d’œuvre | Mesure utilisée pour répartir le coût des sections principales sur les objets de coût. Elle traduit un volume de production de l’objet de coût | Kg, nb unités produites, heures main d’œuvre, heures machines |

| Objet de coût | Tout objet dont on veut calculer un coût de revient complet | Produits, projets et/ou services vendus |

Composantes du système d’information mobilisées :

- Comptabilité analytique (Centre de responsabilité, projet, unité de production…)

- Système de production : Suivi des temps, ERP, gestion de production, Gestion de projet

- Autres systèmes : Achats

Avantages :

- Idem coûts partiels + :

- Intégration de l’ensemble des charges

- Vision fonctionnelle de l’organisation

- Valorisation des stocks

- Meilleur pilotage des marges

- Simplicité de mise en œuvre

Inconvénients :

- Risque de subventionnement élevé

- Pas de compréhension de ce qui est produit en dehors de la sphère de production

- Analyse de la valeur produite limitée aux unités d’œuvre volumiques (heures, kg, …)

- Difficilement utilisable pour la conception de produits ou de services (coûts cibles)

- Pas de réflexion sur les capacités de production dans les fonctions support

- Pas de maîtrise des facteurs de variation des coûts indirects

- Pas de gestion des coûts indirects

- Valorisation réduite aux produits et aux services vendus

- Support au dialogue de gestion très limité

Adapté au contexte :

- Organisation simple à moyennement complexe

- Majoritairement déployée dans l’industrie, mais applicable à tous

- les secteurs d’activité

- Offre de produits et de services simple

- Coûts indirects limités < 25% des coûts globaux

3. Le coût ABC (Activity Based Costing)

Plusieurs évolutions ont remis en question les modèles traditionnels de coûts partiels et de coût complet : la forte croissance des coûts indirects, la complexification des offres, l’intensification de la concurrence internationale, la transformation de l’organisation du travail, etc. Parallèlement, les entreprises expriment un besoin grandissant de pilotage des fonctions support et souhaitent placer le client au centre de leur réflexion sur la valeur.

La méthode ABC émerge dans les années 80 pour répondre à ces défis en introduisant la notion d’Activité dans le calcul de coût. L’objectif est de comprendre les facteurs de variation des coûts indirects et d’obtenir des coûts de revient plus réalistes.

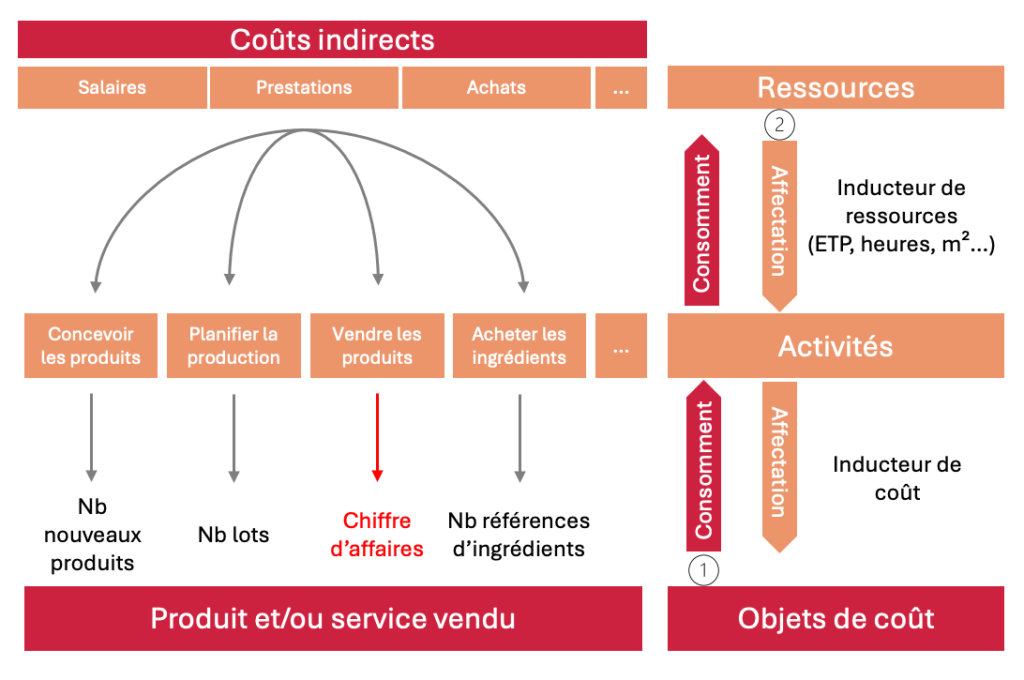

Pour faire simple, on remplace les sections principales et auxiliaires dont nous avons parlé, par les activités. Elles décrivent ce que font les équipes, par exemple : « Planifier les formations », « Apporter un support aux utilisateurs », « Assurer la visite des points de vente ». Un nouvel objet les accompagne : l’inducteur de coût.

Le terme « inducteur de coût » est bien choisi : il répond à la question « Qu’est-ce qui induit les coûts de cette activité ? », autrement dit, il apporte un éclairage sur ce qui fait varier les coûts de l’activité.

Exemple : Le coût de l’activité « Gérer les alternants » varie en fonction du « nombre d’alternants par formation ».

On introduit dans le calcul de coût le principe de causalité :

Bonne nouvelle : il est simple de caractériser chaque formation avec un nombre d’alternants !

En introduisant les activités, et en remplaçant les heures de formation par le nombre d’alternants par formation :

- On illustre le fonctionnement du centre de formation

- L’affectation des coûts gagne en réalisme

- On introduit la réflexion sur les capacités de production au niveau de l’activité

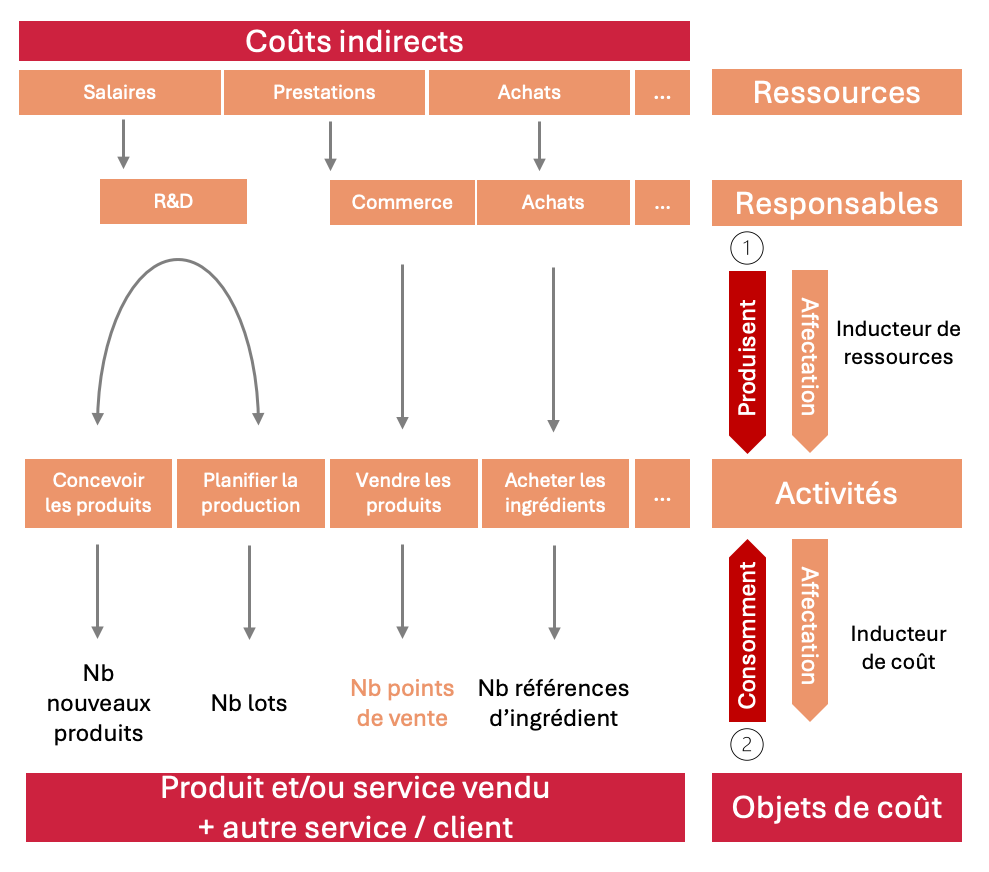

La logique de construction générale du modèle ABC repose sur le principe suivant : les objets de coût consomment des activités et les activités consomment des ressources.

Cette logique de consommation organise la construction du modèle de coût à partir des objets de coût, généralement les produits et services vendus.

Cette approche présente toutefois des limites : elle peut rendre le modèle ABC vulnérable aux évolutions de l’offre et restreindre l’analyse de la valeur aux seuls objets commercialisés.

Dans le schéma précédent, arrêtons-nous sur l’activité « Vendre les produits » dont le coût varie avec le nombre de points de vente. En effet, les équipes commerciales passent l’essentiel de leur temps à visiter les points de vente des clients pour remplir les rayons. C’est aussi l’occasion d’échanger avec les responsables de rayon, de contrôler l’implantation des produits ou d’actualiser les prévisions de ventes.

Dans un modèle où seul le produit est valorisé, au moment d’affecter le coût de cette activité on se heurte à une difficulté majeure : comment obtenir un nombre de points de vente client par produit ?

Si l’objectif est d’affecter l’ensemble des activités sur les produits, la construction du modèle nous incite à choisir un inducteur utilisable avec ces derniers. Souvent, c’est le chiffre d’affaires ou les quantités vendues, plus simples, qui sont retenus. C’est ce que l’on observe dans le schéma.

En remplaçant un inducteur de coût par une clé de répartition, on conserve le risque de subventionnement et on le déplace des produits vers les clients !

A chiffre d’affaires et volumes d’achat équivalents, une enseigne ayant moins de points de vente subventionnera de facto celle qui en compte davantage. On a progressé, mais il est possible de faire mieux !

| Composantes du modèle | Description | Exemples |

|---|---|---|

| Ressource | Regroupement des comptes comptables constituant les charges indirectes à affecter | Salaires, honoraires, prestations, externes, achats amortissements |

| Inducteur de ressources | Mesure utilisée pour affecter le coût d’une ressource sur une ou plusieurs activités | m²,ETP, m3, kw, heures |

| Activité | Ensemble de tâches réalisées par une ou plusieurs personnes. Elle s’exprime par un verbe d’action. Son coût est constitué des ressources qu’elle consomme. Il est affecté sur les objets de coût grâce à un inducteur de coût | Planifier les formations, Maintenir le parc applicatif, Gérer la facturation client, Préparer les commandes |

| Inducteur de coût | Mesure utilisée pour affecter le coût d’une activité sur un ou plusieurs objets de coût | Nb lots, nb ordres de fabrication, nb alternants, nb mises à jour, nb tickets |

| Objet de coût | Idem coût complet | Idem coût complet |

Composantes du système d’information mobilisées :

- Comptabilité analytique

- Système de production

- Autres systèmes : Achats, CRM

Avantages :

- Des coûts plus réalistes

- Une intégration de l’ensemble des charges

- Vision opérationnelle de l’organisation

- Compatible avec la valorisation des stocks

- Un meilleur pilotage des marges

- Une réflexion sur la valeur en progrès

- Support au dialogue avec les opérationnels

- Apparition de leviers d’action sur les coûts

Inconvénients :

- Le périmètre de responsabilité est facultatif

- Logique de consommation qui exclut ou limite la réflexion sur le coût des services

- Limites persistantes à la réflexion sur la valeur

- Risque de subventionnement persistant

- Réflexion partielle sur les capacités de production au sein des coûts indirects

- Valorisation limitée aux produits et services vendus

Adapté au contexte :

- Organisation simple à complexe

- Applicable à tous les secteurs d’activité

- Tout type d’offre de produits et de services

- Coûts indirects critiques > 30 % des coûts globaux

4. L’ABC à base de processus ou « ABC à la française »

Cette variante de l’ABC que l’on doit à Pierre MEVELLEC (Les systèmes de coûts dans les organisations – Édition La Découverte) propose ainsi une démarche de construction basée sur les productions et non sur des consommations.

Concrètement, on construit la carte des activités en collaboration avec les opérationnels sans se soucier des objets de coût que l’on souhaite valoriser.

L’activité est rattachée à un périmètre de responsabilité et exprime un savoir-faire. Elle est décrite à l’aide de tâches et on lui associe une ou plusieurs mesures de production / facteurs de causalité.

Prenons le cas de cette entreprise qui produit et vend des conserves de légumes à des enseignes de la grande distribution.

L’entretien avec le responsable de l’Administration des Ventes a mis en évidence l’activité « Gérer les commandes clients ». La production de cette activité se mesure en « Nombre de commandes client ». Cette mesure est aussi le facteur de variation des coûts de cette activité : le temps à passer sur cette activité varie en fonction du nombre de commandes.

Si deux clients achètent le même volume de produits, mais que le premier passe 40 commandes quand le second n’en passe que 6, on comprend qu’on aura fourni un niveau de service supérieur pour traiter les 40 commandes.

Cette activité traduit un service rendu au client, indépendant du produit qu’il achète. Affecter ces coûts sur les produits conduirait à les lisser sur tous les clients en fonction des quantités de produits qu’ils achètent. Dans le cas présent, le client qui passe 6 commandes subventionnera probablement celui qui en passe 40.

Pour éviter ce biais dans l’analyse des marges et de la valeur par client, on peut s’autoriser à envisager un nouvel objet de coût en plus du produit : Le service.

Cela permet de :

Conserver les inducteurs de coût identifiés par activité en les affectant sur des objets de coût appropriés

- Limiter les risques de subventionnement

- Éclairer la Direction sur le coût des services rendus aux clients, même s’ils ne sont pas facturés

- Enrichir le dialogue de gestion avec une vraie réflexion sur l’optimisation des coûts et de la valeur

Dans cette variante, deux nouveaux objets viennent enrichir le modèle ABC classique :

- Le centre de responsabilité qui devient obligatoire. Chaque activité est identifiée dans un centre de responsabilité et un seul ! Cela simplifiera le passage à l’action et le pilotage.

- Le processus qui regroupe toutes les activités qui partagent un même inducteur de coût et engendre deux bénéfices majeurs :

- On simplifie le modèle de coût, il devient plus lisible

- On introduit la transversalité dans le calcul de coût : des activités émanant de centres de responsabilité différents se retrouvent dans le même processus

Pour éviter toute ambiguïté avec une notion de processus déjà utilisée, on peut aussi parler de groupe ou de regroupement.

Exemple :

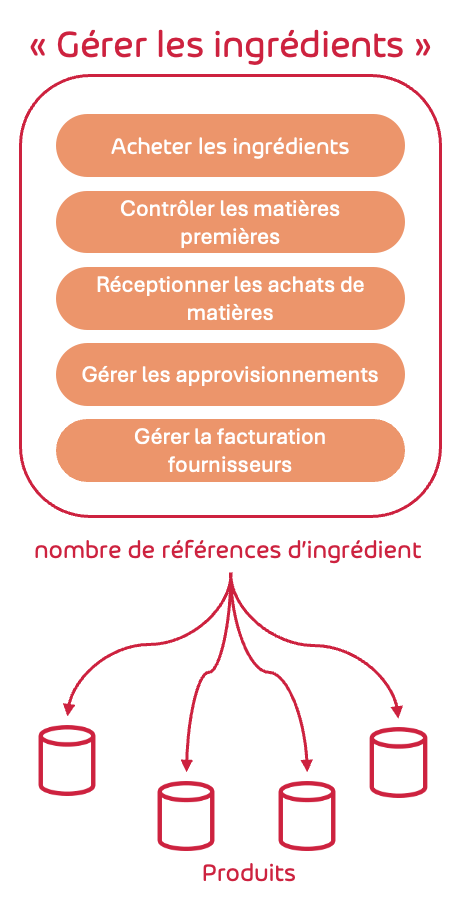

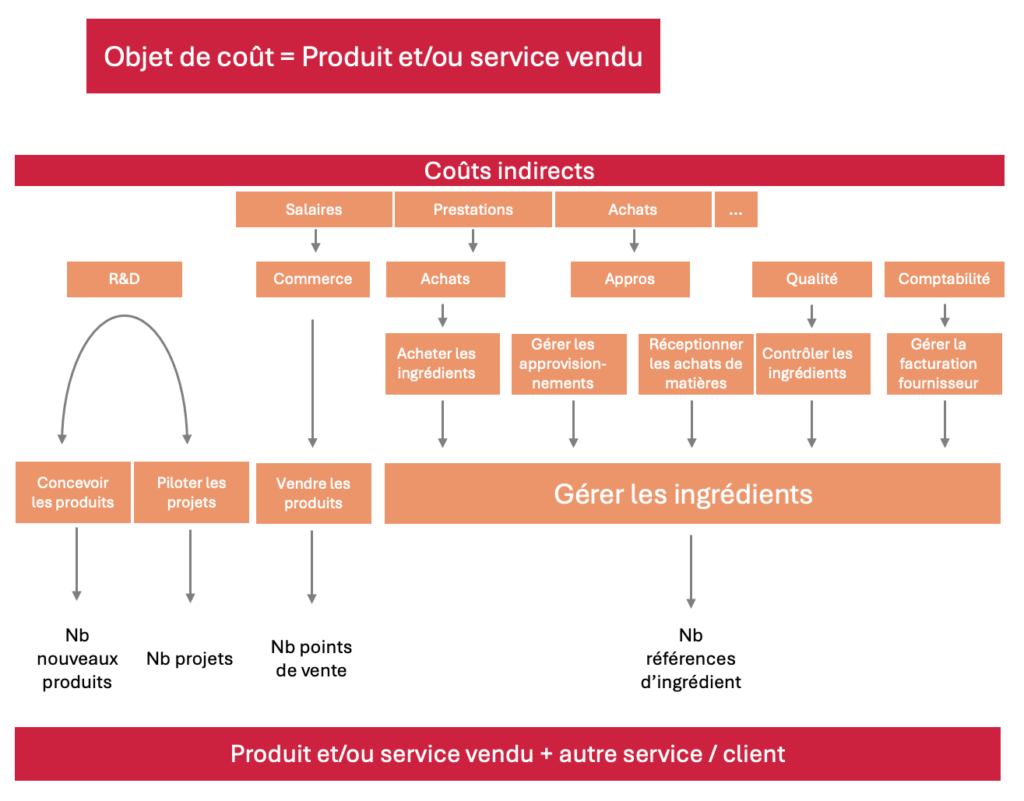

- Le coût des activités « Acheter les ingrédients », « Gérer les approvisionnements », « Réceptionner les achats de matières », « Gérer la facturation fournisseur », « Contrôler les matières premières » varie en fonction du « Nombre de références d’ingrédient ».

- Ces activités sont donc regroupées dans un processus « Gérer les ingrédients »

- L’inducteur de coût du processus devient le « Nombre de références d’ingrédient », il est affecté naturellement sur les produits qui consomment des ingrédients.

Ce processus illustre :

- L’impact de la diversité des ingrédients sur les coûts

- Un levier d’action transverse sur les coûts mais aussi de réflexion sur la valeur et les capacités de production dans les centres de responsabilités concernés : Achats, Qualité, Approvisionnements, Comptabilité

Variante sans processus :

Variante avec processus / regroupement d’activités :

| Composantes du modèle | Description | Exemples |

|---|---|---|

| Ressource | Idem ABC classique | Idem ABC classique |

| Inducteur de ressources | Idem ABC classique | Idem ABC classique |

| Centre de responsabilité | Obligatoire, il représente un périmètre de responsabilité, valorisé avec les ressources qu’il consomme. Il s’agit en général d’une section analytique ou d’un centre de coût. | Service Marketing, Administration des ventes, Planification, R&D |

| Activité | Idem ABC classique | Idem ABC classique |

| Groupe d’activités / processus | Ensemble d’activités qui partagent un même inducteur de coût (ou des inducteurs proches) | Gérer les approvisionnements, Gérer la production, Développer et commercialiser de nouvelles offres |

| Inducteur de coût | Idem ABC classique | Idem ABC classique |

| Objet de coût | Tout objet dont on veut calculer le coût, qu’il soit vendu ou pas | Produit, projet, service, agence, service client non vendu |

Avantages :

- Idem ABC +

- Intégration systématique des périmètres de responsabilité

- Réalisme de toutes les affectations

- Meilleur pilotage de la rentabilité client

- Une réflexion sur la valeur étendue à l’ensemble des services fournis

- Une aide précieuse au calcul du coût prévisionnel des nouvelles offres

- Un élargissement du dialogue de gestion

- Une vision transversale des coûts et de la valeur

Inconvénients :

- Nécessite une rigueur méthodologique

Coûts et stratégie

Le modèle de coût peut en outre devenir un précieux outil au service de la stratégie.

Une PME Agroalimentaire produit des plats surgelés. La Direction Financière souhaite diagnostiquer son modèle de coût complet. L’entreprise compte une centaine de salariés et produit trois familles de produits qu’elle distribue sous sa marque. Elle traite 34 % de coûts indirects en les affectant au kg sur tous les produits.

La phase de diagnostic a permis de rencontrer les 5 Directeurs pour construire une carte d’activités. Un premier modèle valorisé est présenté en Comité de Direction au bout de 5 jours. Les résultats, au-delà d’une rentabilité plus réaliste validée par la CODIR, font réagir le DG. Ce dernier comprend que passer au bio nécessiterait de doubler le nombre de références d’ingrédient, et que les services concernés (Achats, Qualité, Méthodes, Approvisionnements et Comptabilité) ne seraient pas en capacité de traiter une telle transformation dans le délai prévu. Le CODIR décide alors d’ajuster la stratégie à trois ans en différant ce virage au bio.

Il est intéressant de voir comment la production d’une information sur les coûts peut orienter les comportements. Les euros constituent parfois le seul moyen de faire prendre conscience d’une réalité opérationnelle à l’ensemble d’un CODIR, étape indispensable avant le passage à l’action.

Ainsi, connaître le coût de gestion des ingrédients, peut permettre à un commercial, au marketing ou à la R&D, d’encourager la conception de produits avec les références de matières premières existantes.

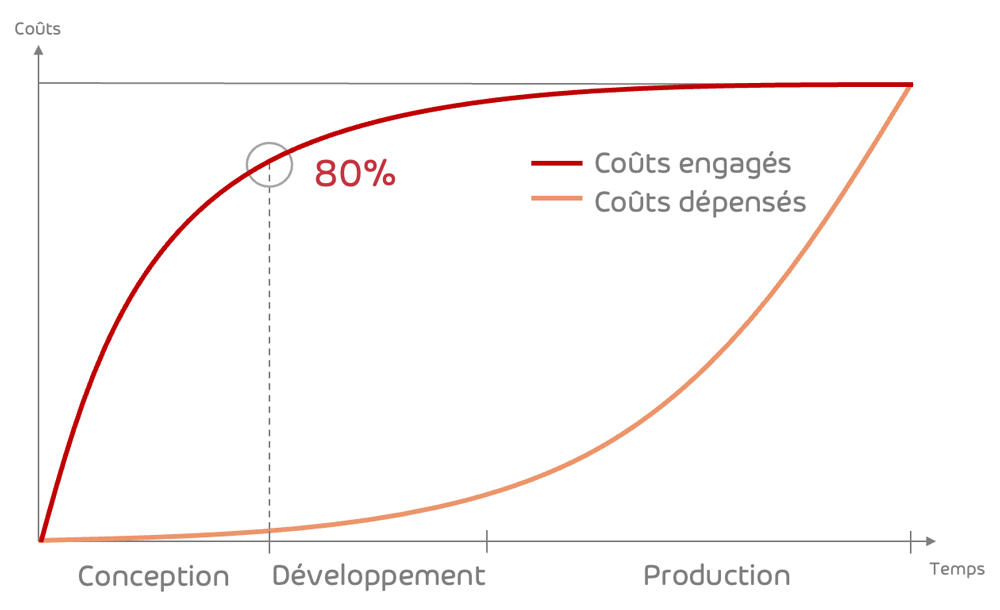

L’intérêt de disposer d’un modèle de coût adapté est d’autant plus stratégique que plus de 80 % des coûts d’un produit ou d’un service sont déterminés dès la phase de conception, à travers les choix initiaux qui orientent sa réalisation.

En résumé