Les clés du Costing d’entreprise : définitions et usages

Qu’est-ce qu’un modèle de coût ?

Un modèle de coût est une représentation simplifiée de l’organisation qui explique, par périmètre de responsabilité (entités, fonctions/directions), ce qu’elle produit (activités, produits, services) avec quels niveaux de ressources (humaines, matières, prestations, achats, loyers, …) et à quel coût.

Il constitue la première étape vers l’analyse d’une marge ou d’une rentabilité d’un produit, d’un service ou d’un client.

La nature des questions que se posent la Direction Générale ou les opérationnels peut structurer la méthodologie à appliquer pour sa conception.

Cette méthode retenue pour le calcul de coût définit le contenu du modèle, les étapes de calcul et les règles d’affectation des coûts à appliquer en fonction ce que l’on veut valoriser.

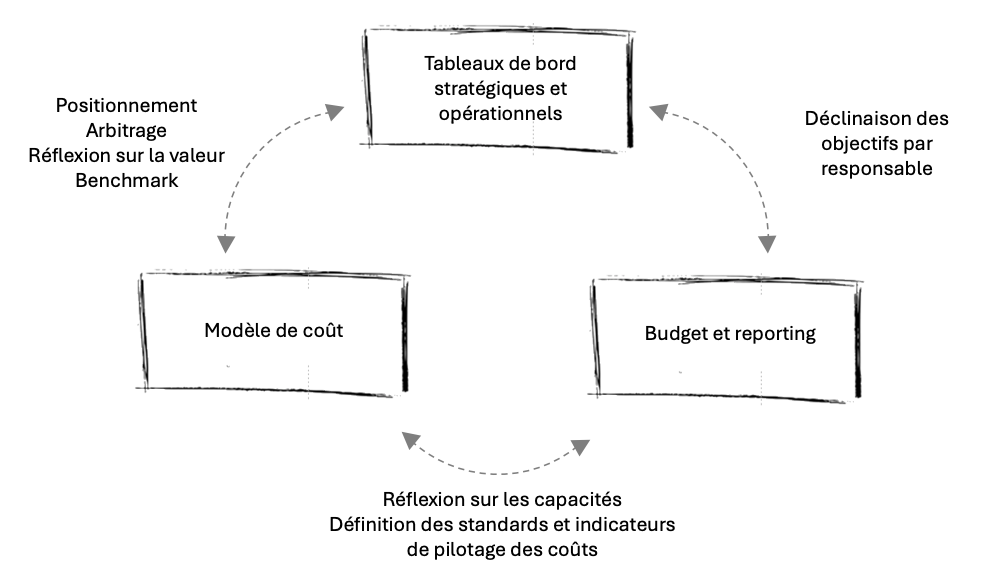

Positionnement dans le système de pilotage

Le Costing d’entreprise est une composante déterminante du dispositif de pilotage global de la performance financière et opérationnelle, il se combine au modèle budgétaire et au tableau de bord stratégique pour entretenir les relations suivantes :

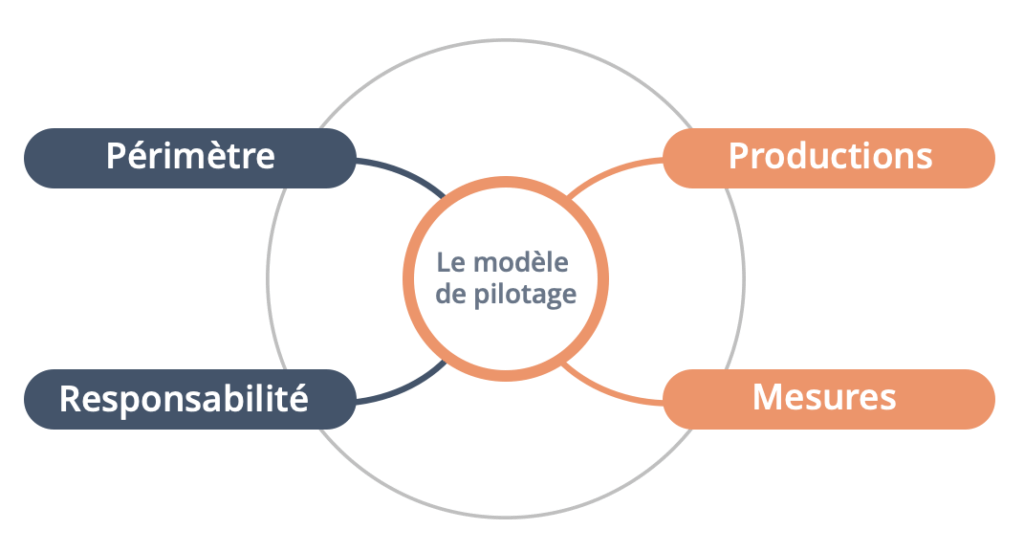

Ces trois outils s’articulent idéalement autour d’une représentation de l’organisation qui définit quatre composantes clés du pilotage :

- Le périmètre de gestion : l’entreprise, l’établissement, le centre de services partagés, une agence…

- Les responsables au sein du périmètre : communication, développement, commerce, plateau technique, ligne de production, achats, logistique…

- Les productions : ce qui est produit par responsable : les activités ou savoir-faire

- Les mesures de production : nombre de formations, d’appels, de lots, de commandes, de clients, d’unités de produit, de kg…

Cette représentation peut constituer un prérequis à la construction du modèle de coût selon les usages attendus. Celle-ci sera évoquée avec les variantes de modèles et la démarche de mise en œuvre.

Les premières pratiques de pilotage des coûts datent d’avant la révolution industrielle. Elles accompagnent déjà la réflexion sur les prix et évolueront avec les mutations des organisations, des marchés, des offres et des pratiques managériales. L’objectif principal demeurant toujours l’éclairage de gestion !

Comment savoir si c’est un sujet pour votre entreprise ?

Avant d’évoquer les usages du modèle de coût, il est opportun de rappeler que des éléments de contexte peuvent renforcer ce besoin d’éclairage.

Ce n’est pas un hasard si les crises qui s’enchaînent depuis 2020 sollicitent fortement les Directions Financières sur le sujet.

D’une manière générale on peut distinguer des facteurs internes et externes / conjoncturels qui rendent le modèle de coût plus ou moins stratégique pour l’organisation.

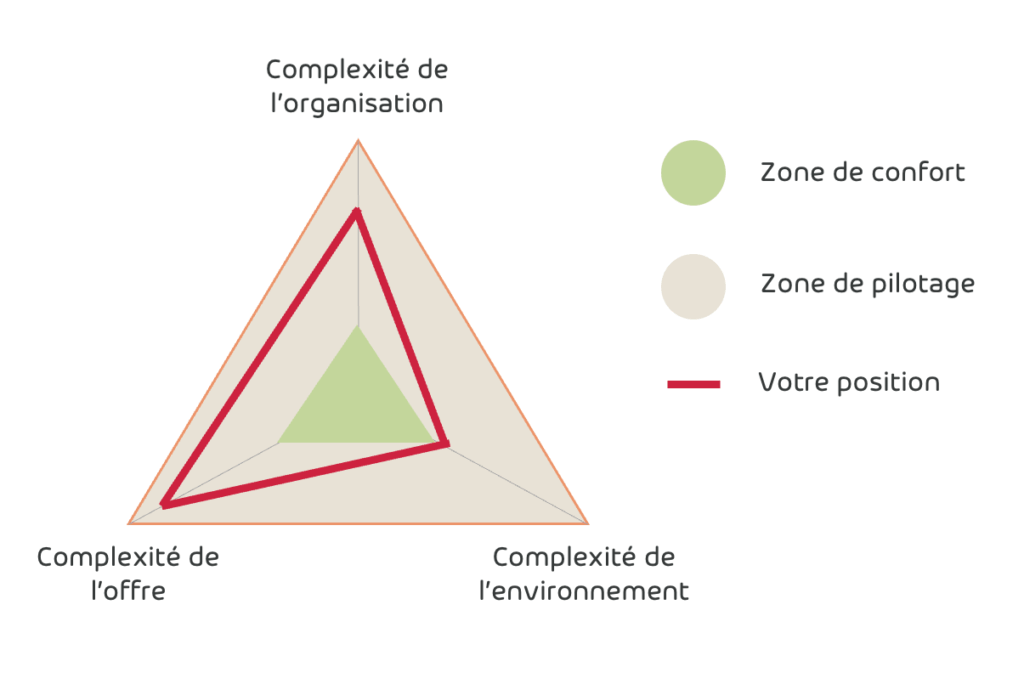

La première question à se poser est donc la suivante :

Êtes-vous dans une zone de confort (où il n’est pas nécessaire de pousser la réflexion sur les coûts pour piloter)? Ou êtes-vous entré dans une zone de pilotage dans laquelle le modèle de coût adapté à vos usages devient un outil précieux de gestion et d’aide à la prise de décision ?

Pour y répondre il faudra donc observer attentivement :

- La complexité et la diversité de l’offre et de l’organisation

- L’influence des facteurs externes liés à l’environnement global de l’entreprise

- Le poids des coûts indirects

- Le niveau de marges

La réponse fournira des premières indications sur le choix de méthodologie à appliquer pour répondre efficacement aux usages attendus.

Encore faut-il avoir à l’esprit ce qu’il est possible de faire avec un modèle de coût !

Un modèle de coût, pour quels usages ?

Les usages possibles d’un modèle de coût sont extrêmement variés et vont bien au-delà de ce que l’on observe en général dans les organisations. Dans tous les cas, la condition à remplir pour envisager ces différents usages est la production de coûts réalistes !

| Critères | Précisions | Utilisateurs |

|---|---|---|

| Conformité / Contrôle |

|

DAF - Contrôle de Gestion |

| Action / Décision |

|

Direction Générale, Directions opérationnelles et support Managers - Chefs de projet |

| Compréhension / Dialogue |

|

Direction Générale, Directions opérationnelles et support |