Mise en œuvre du modèle de coût

Réussir la mise en œuvre

Comme tout projet, la conduite du changement constitue un enjeu majeur, particulièrement lorsqu’il s’agit de faire évoluer les pratiques établies.

Mettez-vous un instant à la place d’un Directeur Commercial qui a organisé sa stratégie de développement autour des enseignes Discount de bricolage. Cette orientation est confortée depuis des années par les analyses de rentabilité fournies par la Direction Financière.

Subissant la stratégie tarifaire agressive de ses concurrents, la Direction Générale souhaite mieux comprendre ses marges de négociation avec l’ensemble de ses clients. Elle mandate la Direction Financière sur le sujet. Un nouveau modèle de coût est développé à l’issue d’un projet impliquant l’ensemble des Directeurs et leurs équipes. Bien que le modèle ait été construit par le CODIR, les premiers résultats stupéfient le Directeur Commercial : les enseignes Discount dégradent fortement la rentabilité de l’entreprise ! Sa première réaction consiste naturellement à remettre en cause le réalisme du modèle. Heureusement, la Direction Financière reprend méthodiquement les règles d’affectation choisies, rappelle les principes de construction appliqués et explique les résultats. Ces explications finissent par convaincre la Direction Commerciale qui accepte les conclusions.

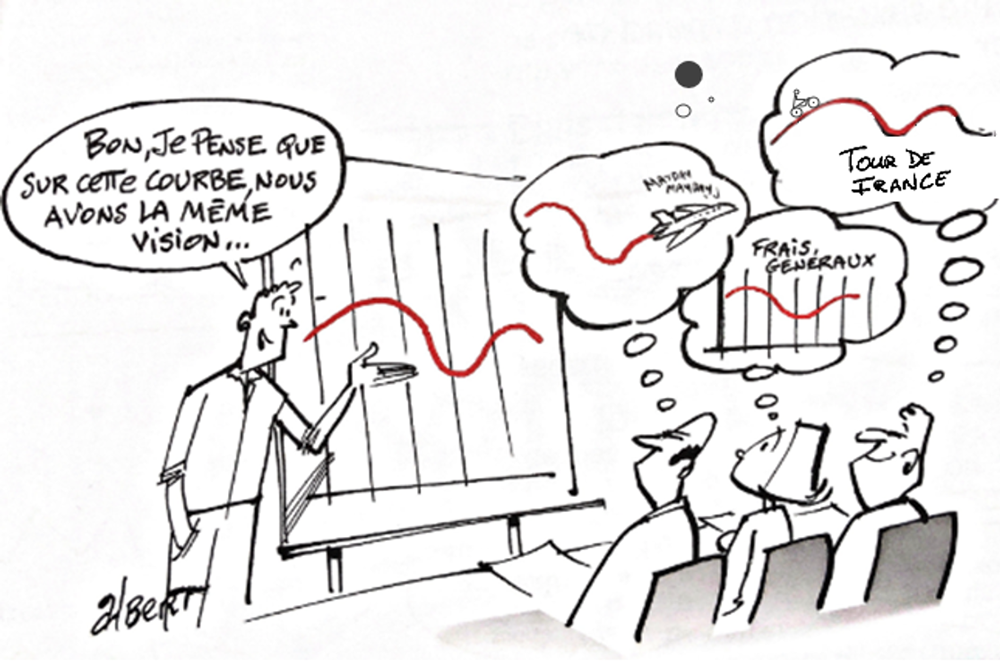

Mettre tout le monde d’accord !

Que se serait-il passé si le modèle avait été construit sans l’implication des opérationnels et sans s’assurer que la représentation de l’entreprise, portée par le modèle, était bien partagée par l’ensemble de la Direction ?

Le modèle de coût, rappelons-le est un formidable outil pour orienter les comportements. Il produit une représentation simplifiée du fonctionnement de l’organisation et peut venir contredire l’idée ou la perception que les différentes fonctions ont de la réalité.

Si cette représentation n’est pas partagée, alors l’équation suivante peut s’imposer :

Multiplicité des perceptions = Dispersion des comportements

… parfois aux antipodes de ceux attendus

Il est donc utile de s’assurer que tout le monde partage une même vision du fonctionnement de l’organisation, de ce qu’elle produit et de ce que ça coûte :

« Nous avons bien la même vision »

Les étapes clés

1. Choisir une méthodologie :

Vous savez maintenant comment déterminer si vous êtes dans une zone de confort ou si le pilotage des coûts n’est plus une option.

Si vous vous engagez dans la construction ou l’évolution d’un système, commencez par préciser les usages attendus : ils orienteront votre choix méthodologique et les caractéristiques de votre modèle cible.

Pour valider ce choix, examinez les modalités de réalisation du projet afin de vous assurer que toutes les conditions de réussite sont réunies :

- Complexité méthodologique

- Niveau d’implication des équipes

- Délai de mise en œuvre

- Maintenance du modèle : qui, à quelle fréquence et avec quels moyens ?

- Soutien de la Direction Générale

- Budget et ROI du projet

2. L’équipe projet et le soutien de la Direction :

Dès que le modèle est orienté action / décision, il est primordial d’associer au projet le Comité de Direction et d’impliquer les opérationnels. Quant au soutien de la Direction Générale, ce n’est pas une option !

3. Sécurité, productivité, réactivité : choix de l’outillage

Enfin, il faut parler de l’outillage approprié pour accompagner le projet. Lors de la phase de conception, il est important de produire rapidement des résultats pour permettre aux équipes de se projeter et de valider un modèle. Une fois que le modèle de coût passe en production, il existe quatre options :

Excel : solution simple qui peut tout faire ! Utilisable avec de petits modèles, elle montre rapidement des limites quand il s’agit de maintenir et d’exploiter un modèle de coût.

L’ERP : adapté à la production des coûts directs, ce système ne l’est pas toujours pour traiter les modèles de coût complet et ne l’est pas du tout pour un modèle ABC.

L’EPM et la BI : deux solutions qui, moyennant un développement, peuvent produire des affectations et des analyses de coût et de rentabilité. Elles montrent toutefois des limites quand il faut faire évoluer le modèle, il est en effet rare que le Contrôle de Gestion ait les compétences pour ce genre d’opérations et se posent alors des questions de budget et de délai de réalisation.

Un logiciel de Costing : adapté à la modélisation des coûts, il constitue la meilleure option. Toutefois, plusieurs critères doivent être pris en considération au moment du choix :

- La simplicité de prise en main

- La rapidité de mise en œuvre et de production des premiers résultats

- La traçabilité des résultats

- Le potentiel d’analyse

- La gestion des évolutions de modèle

- L’intégration avec le cycle budgétaire

- La capacité à intégrer les données comptables et opérationnelles

- L’autonomie de la fonction Contrôle de Gestion / Finance dans l’exploitation complète de la solution pour garantir une grande réactivité face aux nouvelles demandes

- Le coût de mise en œuvre et d’exploitation de la solution

Opteva est à ce jour la seule solution EPM à intégrer nativement un module de Costing.

Opteva combine de nombreux atouts : l’autonomie totale des utilisateurs, une BI simple et intégrée, un environnement familier Excel et Power BI, un projet court, et un ROI rapide.