La production du reporting CSRD au travers du rapport de durabilité pour répondre à l’obligation réglementaire de la CSRD

Le reporting CSRD, à travers le rapport de durabilité répond au premier plan à une obligation réglementaire de la CSRD. Même si le format de présentation reste libre, le contenu doit être structuré pour communiquer le contenu imposé par la norme. Nous ne reviendrons pas ici sur le contenu obligatoire de la norme, nous vous invitons en revanche à réfléchir à ce que vous seriez susceptible de produire en matière de reporting et de tableau de bord en lien avec votre stratégie RSE et vos objectifs ESG.

Le reporting CSRD vient compléter des formats de reportings déjà produits par les entreprises. Comme tout reporting, l’enjeu est la communication de résultats auprès de destinataires internes ou externes.

Pour autant, si l’on considère que la stratégie RSE d’une entreprise est avant tout un outil de gouvernance et de pilotage de l’entreprise, il est opportun d’opérer une distinction entre deux outils distincts : le reporting et le tableau de bord.

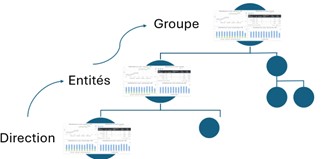

Le reporting est un outil qui rend des comptes sur la réalisation d’objectifs. Le format est normalisé, il a la vertu de se présenter de la même façon, quel que soit le niveau auquel on l’applique dans l’organisation : Groupe, entité, direction, service. Le contenu est lui aussi normalisé, cette règle simplifie les représentations consolidées et le passage instantanée d’une vision consolidée à l’échelle de l’entreprise, du groupe, d’une business unit ou d’une branche, au détail par fonction ou par service. Le reporting simplifie les comparaisons entre entités au sein d’un Groupe, c’est tout le sens de la démarche CSRD.

Le reporting peut combiner des informations financières et extra-financières, il confronte des objectifs annuels ou pluriannuels à une réalisation de l’année passée ou de l’année en cours. Le reporting est donc la conséquence du budget et du plan pluriannuel.

Le tableau de bord est un outil de pilotage de l’activité et d’exécution de la stratégie. A la différence du reporting, son contenu s’adapte au périmètre auquel il s’applique. On comprend que le tableau de bord du directeur commercial sera différent de celui qu’utilise le directeur des ressources humaines.

Si le reporting obéit à une logique de consolidation des données, le tableau de bord est plutôt le résultat de la déclinaison des objectifs de la Direction dans les différentes fonctions de l’organisation.

Reporting

Tableau de bord

Au niveau Direction Générale, le tableau de bord a une dimension stratégique dont l’horizon de réalisation est pluriannuel. Plus en descend dans l’organisation, plus l’horizon de pilotage se raccourcit pour atteindre la semaine ou la journée.

En résumé : Le tableau de bord met en lumière des mécanismes de cause à effet entre les objectifs et les indicateurs de résultat à atteindre, et les objectifs et les indicateurs de moyens associés à des responsables.

Le tableau de bord est un outil de dialogue et d’animation, il représente une trajectoire en répondant à cette question simple : « Si je dois atteindre tel objectif, quel est le plan d’action à mettre en œuvre et comment piloter son exécution ? »

On comprend que le reporting et le tableau de bord sont complémentaires et qu’ils peuvent partager certaines données. On comprend aussi tout l’intérêt de ces deux outils pour accompagner la stratégie RSE d’une entreprise et embarquer les équipes dans une démarche CSRD.

Voici quelques exemples de reportings et de tableaux de bord :

| Type de reporting / tableau de bord | Description du Contenu | Fréquence de Mise à Jour | Destinataires | Exigences CSRD |

|---|---|---|---|---|

| Rapport de durabilité CSRD | Document global consolidant les données ESG : émissions de GES, consommation énergétique, diversité, risques climatiques, gestion des déchets, initiatives locales, etc. | Annuelle | Interne : Direction générale, équipes ESG. Externe : Régulateurs, investisseurs, parties prenantes. | Conformité aux exigences de transparence, indicateurs standardisés, alignement avec la taxonomie européenne et ODD. |

| Rapport d'émissions de gaz à effet de serre (Scope 1, 2 et 3) | Analyse des émissions directes, indirectes (énergie) et de la chaîne de valeur. Inclut les objectifs de réduction et leur suivi. | Trimestrielle ou annuelle | Interne : Direction générale, équipe ESG. Externe : Régulateurs, investisseurs. | Quantification des émissions par scope, méthodologie utilisée, objectifs et résultats alignés avec les Accords de Paris. |

| Tableau de bord des indicateurs ESG | Suivi consolidé des principaux KPI ESG (énergie, déchets, diversité, gouvernance). | Mensuelle | Interne : Équipe dirigeante, responsables opérationnels. Externe : Investisseurs, auditeurs. | Indicateurs clés définis par la CSRD pour chaque pilier ESG. |

| Tableau de bord / plan d’action ESG | Suivi des actions et projets ESG planifiés déclinés par responsable | Mensuelle ou trimestrielle | Interne : Équipe dirigeante, responsables opérationnels | Actions et objectifs alignés avec la stratégie ESG globale, conformité avec les indicateurs CSRD, et suivi des progrès réalisés |

| Rapport sur la consommation énergétique | Données sur la consommation globale et détaillée d’énergie, part des énergies renouvelables et intensité énergétique. | Mensuelle ou trimestrielle | Interne : Équipe technique, opérations. Externe : Régulateurs, auditeurs. | Consommation totale, sources d’énergie, progrès par rapport aux objectifs. |

| Rapport sur la diversité et inclusion | Analyse des données sur la diversité au sein de l’entreprise et des initiatives d’amélioration. | Semestrielle | Interne : RH, comités de direction. Externe : Public via le rapport annuel RSE. | Informations sur l’égalité des chances et la diversité dans les effectifs. |

| Rapport sur les risques climatiques | Évaluation des impacts physiques et de transition des risques climatiques sur les activités de l’entreprise. | Annuelle | Interne : Comité des risques. Externe : Investisseurs, régulateurs. | Conformité avec la TCFD, identification et gestion des risques climatiques. |

| Rapport sur la gestion des déchets | Quantité de déchets générés, taux de recyclage et conformité aux réglementations. | Trimestrielle | Interne : Opérations, équipes RSE. Externe : Régulateurs, clients. | Taux de recyclage, actions de réduction des déchets, gestion des déchets dangereux. |

| Tableau de bord des initiatives locales | Suivi des projets locaux en lien avec la RSE : impact social, environnemental et communautaire. | Semestrielle | Interne : Management local, équipe RSE. Externe : Associations, collectivités locales. | Contribution aux ODD, description et résultats des initiatives sociales et environnementales locales. |

Même si l’exigence de la CSRD en termes de reporting est nouvelle, elle s’adresse dans premier temps à des entreprises qui pour la plupart, sont déjà habituées à produire des reportings. Se pose donc naturellement la question de l’utilisation de solutions logicielles déjà en place pour produire le reporting CSRD.

Trois options se dessinent :

- Production de l’ensemble des documents dans un logiciel RSE

- Production d’une partie des ces documents dans un logiciel RSE, le reste dans la solution de reporting utilisée pour produire les reportings existants

- Utilisation de la solution de reporting existante

Dans la mesure ou la norme CSRD est amenée à évoluer au même titre que l’organisation et les activités de l’entreprise, il est nécessaire d’opter pour une solution qui permette aux utilisateurs, idéalement en autonomie, de faire évoluer le reporting simplement. C’est la garantie d’un coût d’exploitation maîtrisé, d’une forte agilité et réactivité des équipes face au changement.

Le contenu du rapport de durabilité, est hybride, il combine de nombreux indicateurs qualitatifs et quantitatifs. Il ne s’agit pas de fournir une liste exhaustive des fonctionnalités nécessaires à la production du reporting CSRD et du reporting ESG, mais plutôt de fournir des lignes directrices pour alimenter votre réflexion sur le sujet.

- Un accès simplifié à l’ensemble des données collectée pour la CSRD et structurées, voici quelques exemples:

- L’organisation (Société, entités, fonctions…) et les responsables

- Un horizon temporel (jour -> pluriannuel)

- Des données réelles et prévisionnelle

- Les facteurs d’émission et leurs caractéristiques

- Les comptes comptables / comptes budgétaires du compte de résultat

- Les indicateurs financiers (CA, Capex, Opex) à associer aux activités

- Les activités de l’entreprise / y compris les activités de Taxonomie verte

- Les projets et plans d’action

- L’information de durabilité structurée en six niveaux : des trois piliers aux 1200 Data points, incluant les 12 normes ESRS elles-mêmes déclinées par sous-enjeu et DR (Disclosure Requirements)

- La notion d’IRO (Impact Risque Opportunité) et les caractéristiques associées

- Les objectifs et leurs caractéristiques (stratégiques, opérationnels, moyens, résultat…)

- …

- Export possible de l’ensemble des données et des référentiels (CSV, Excel, API)

- Création de tableaux de bord / reportings, tabulaires et/ou graphiques, interactifs / dynamiques, voici quelques exemples de contenu :

- Tableaux de données

- Filtres

- Diagramme circulaire (Pie Chart)

- Graphique à barres (Bar Chart)

- Graphique en courbes (Line Chart)

- Graphique en histogramme (Histogram)

- Diagramme en cascade (Waterfall Chart)

- Graphique en nuage de points (Scatter Plot)

- Graphique en aires empilées (Stacked Area Chart)

- Insertion de contenu (image, textes)

- Création et pagination d’un rapport incluant :

- Sommaire

- Blocs de texte

- Composants graphiques liés à la base de données

- Gestion des commentaires stockés en base

- Insertion d’images

- Idéalement : fonctionnalité de traitement de texte / PAO

- Accès à la donnée personnalisé par utilisateur pour éviter la démultiplication des supports par destinataire

- Un portail permettant un accès structuré et personnalisé par utilisateur à l’ensemble des documents

- Possibilité d’export au format PDF

La Direction Financière est adepte du reporting et des tableaux de bord. Il est légitime d’imaginer la fonction, dans le contexte de la CSRD, comme co-architecte du sujet aux côtés de la Direction ou du service RSE/ESG.